Contratto di affitto: scopri i vantaggi tra canone libero e canone concordato

Tra i contratti di locazione, quello a canone concordato (chiamato spesso anche “calmierato”, “convenzionale” o “amministrato”) è sicuramente il più conveniente sotto l’aspetto fiscale ed economico e contributivo.

Le varie tipologie e la durata sono le caratteristiche che lo distinguono dal classico contratto a canone libero, dalla forma più rigida e dalla durata non inferiore ai quattro anni, andando così più incontro e soddisfacendo le più diverse necessità ed esigenze dell’inquilino-conduttore e del proprietario-locatore.

Un ulteriore incentivo alla scelta del contratto a canone concordato è la possibilità per il locatore di scegliere l’applicazione della cedolare secca al 10% come regime di tassazione sostituivo IRPEF, che per altre tipologie di locazione, è superiore e pari al 21%.

Per i contratti stipulati con l’opzione della cedolare secca, non si dovranno versare l’imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione.

La Legge n. 431/1998 – “Disciplina delle locazioni e del rilascio degli immobili adibiti ai uso abitativo” spiega come funziona il contratto d’affitto a canone concordato e quali sono i requisiti generali.

Con il D.M. 16 gennaio 2017 (G.U. 15-03-2017, n. 62) sono stati ristabiliti i “Criteri generali per la realizzazione degli accordi da definire in sede locale per la stipula dei contratti di locazione ad uso abitativo a canone concordato, ai sensi dell’articolo 2, comma 3, della legge 9 dicembre 1998, n. 431, nonché dei contratti di locazione transitorie dei contratti di locazione per studenti universitari, ai sensi dell’articolo 5, commi 1, 2 e 3 della stessa legge.”

Contratto di locazione a canone libero

L’articolo 2 al comma 1, Legge n. 431/1998, stabilisce che le parti possono stipulare contratti di locazione di durata non inferiore a quattro anni, decorsi i quali i contratti sono rinnovati per un periodo di quattro anni, fatti salvi i casi in cui il locatore intenda adibire l’immobile agli usi o effettuare sullo stesso le opere di cui all’articolo, ovvero vendere l’immobile alle condizioni e con le modalità di cui al medesimo articolo 3. Alla seconda scadenza del contratto, ciascuna delle parti ha diritto di attivare la procedura per il rinnovo a nuove condizioni o per la rinuncia al rinnovo del contratto, comunicando la propria intenzione con lettera raccomandata da inviare all'altra parte almeno sei mesi prima della scadenza. La parte interpellata deve rispondere a mezzo lettera raccomandata entro sessanta giorni dalla data di ricezione della raccomandata di cui al secondo periodo. In mancanza di risposta o di accordo il contratto si intenderà scaduto alla data di cessazione della locazione. In mancanza della comunicazione di cui al secondo periodo il contratto è rinnovato tacitamente alle medesime condizioni.

Questa ipotesi contrattuale consiste nella possibilità di stipulare ad un canone liberamente determinato contratti di locazione di durata almeno quadriennale con rinnovo automatico e predeterminato per ulteriori quattro anni, fatti salvi i casi previsti dall’art. 3. Tale tipologia contrattuale si fonda sul presupposto che la libera pattuizione del canone può essere socialmente accettabile a fronte di una maggiore stabilità del rapporto offerta al conduttore.

Il D.M. 16 gennaio 2017 (G.U. 15-3-2017, n. 62) all’articolo 2 “Criteri per definire i canoni dei contratti di locazione di natura transitoria e durata degli stessi”, comma 2, recita che “I canoni di locazione dei contratti di natura transitoria relativi ad immobili ricadenti in Comuni con un numero di abitanti superiore a diecimila come risultanti dai dati ufficiali dell’ultimo censimento, sono definiti dalle parti all’interno dei valori minimi e massimi stabiliti per le fasce di oscillazione per le aree omogenee, come individuate dall’art. 1”. Ciò significa che i contratti di natura transitoria stipulati per immobili ricadenti in Comuni con un numero di abitanti inferiore o pari a diecimila, seguono la disciplina del contratto libero, ossia il canone viene liberamente determinato dalle parti.

I contratti di natura transitoria devono avere durata non inferiore a un mese e non superiore ai diciotto mesi.

Detrazioni per il conduttore

1) Al conduttore che adibisce l’unità immobiliare oggetto del contratto ad abitazione principale spettano le seguenti detrazioni:

a) fino ad € 300,00 se il reddito complessivo non supera € 15.493,71

b) fino ad € 150,00 se il reddito complessivo supera € 15.943,71 ma non € 30.987,71

2) Ai lavoratori dipendenti che hanno trasferito o trasferiranno la propria residenza e abitazione principale nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione, a non meno di 100 km di distanza dal precedente e comunque al di fuori della propria regione e ai giovani di età compresa fra i 20 e 30 anni, che adibiscono l’unità immobiliare oggetto del contratto ad abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori spetta una detrazione, per i primi tre anni complessivamente pari a:

a) € 991,60 se il reddito complessivo non supera € 15.493,71

b) € 495,80 se il reddito complessivo supera € 15.493,71 ma non € 30.987,41

Tassazione IRPEF per il locatore

Il locatore può optare per uno delle seguenti modalità di tassazione del canone.

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione il 95% del canone annuo e vengono versate le relative addizionale regionali e comunali.

2) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 21%. Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

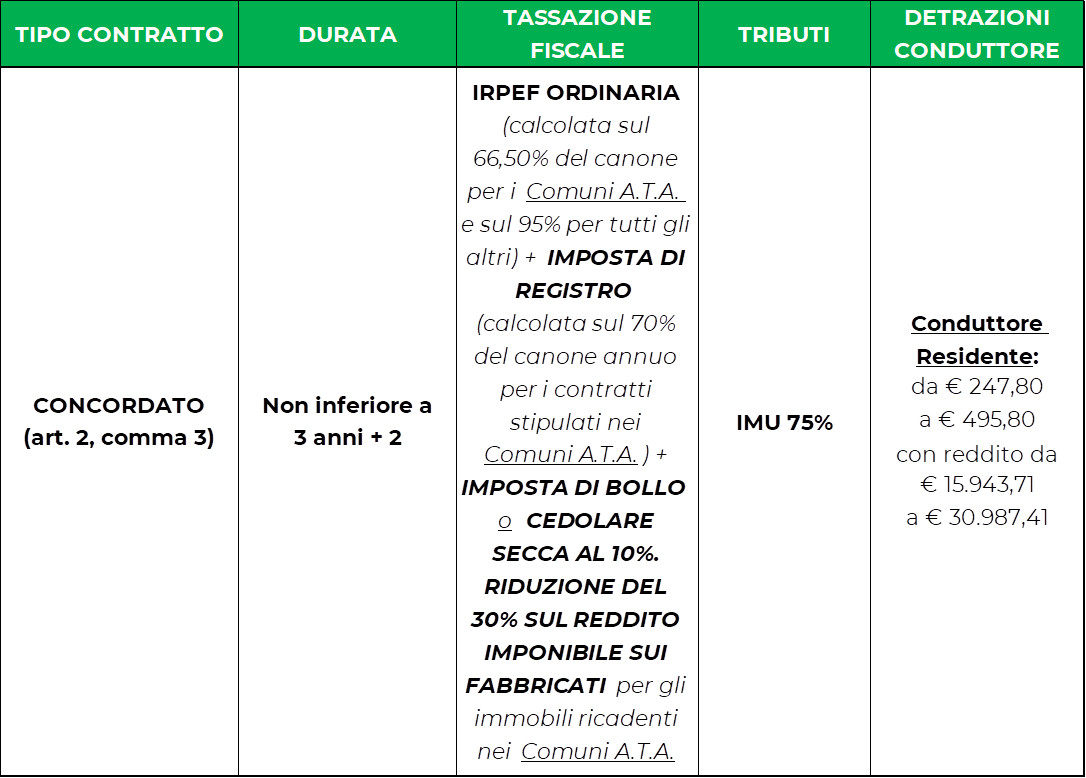

Contratto di locazione a canone concordato

L’articolo 2 al comma 3, Legge n. 431/1998, stabilisce che, in alternativa ai contratti d’affitto a formula libera, le parti possono stipulare contratti di locazione, definendo il valore del canone, la durata del contratto, ed altre condizioni contrattuali sulla base di quanto stabilito in appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative. Gli accordi territoriali stabiliscono fasce di oscillazione del canone di locazione all’interno delle quali, secondo le caratteristiche dell’edificio e dell’unità o porzione di unità immobiliare, è concordato, tra le parti, il canone per i singoli contratti.

Nella definizione del canone effettivo, oltre all’area territoriali sulla quale è ubicato l’immobile - per individuare i valori di mercato avvalendosi della banca dati dell’Osservatorio del mercato immobiliare dell’Agenzia delle entrate -, e la tipologia dell’alloggio, si tiene conto anche di altri elementi, come lo stato manutentivo dell’alloggio e dell’intero stabile, le pertinenze dell’alloggio (posto auto, box, cantina,…), presenza di spazi comuni (cortili, aree a verde, impianti sportivi interni, ecc.), dotazione di servizi tecnici (ascensore, tipologia del riscaldamento, prestazione energetica, condizionamento d’aria, ecc.), eventuale dotazione di mobilio.

La durata minima di questi contratti fissata dalla legge è di 3 anni + 2; la durata iniziale del contratto può essere fissata in misura superiore a 3 anni con corrispondente variazione di oscillazione in aumento del canone se previsto dall’accordo territoriale.

Il D.M. 16 gennaio 2017 (G.U. 15/03/2017, N. 62) all’art. 8 stabilisce che “Le parti contrattuali, nella definizione del canone effettivo, possono essere assistite, a loro richiesta, dalle rispettive organizzazioni della proprietà edilizia e dei conduttori. Gli accordi definiscono, per i contratti non assistiti, le modalità di attestazione, da eseguirsi sulla base degli elementi oggettivi dichiarati dalle parti contrattuali a cura e con assunzione di responsabilità, da parte di almeno una organizzazione firmataria dell’accordo, della rispondenza del contenuto economico e normativo del contratto all’accordo stesso, anche con riguardo alle agevolazioni fiscali.”

D.M. 16 gennaio 2017, art. 1, comma 10. I contratti di locazione di cui al presente articolo sono stipulati esclusivamente utilizzando il tipo di contratto (Allegato A) che è approvato ai sensi dell’art. 4bis della legge n. 431/1998.

Detrazioni per il conduttore

1) Al conduttore che adibisce l’unità immobiliare oggetto del contratto ad abitazione principale spettano le seguenti detrazioni:

a) fino ad € 495,80 se il reddito complessivo non supera € 15.493,71

b) fino ad € 247,90 se il reddito complessivo supera € 15.943,71 ma non € 30.987,71

2) Ai lavoratori dipendenti che hanno trasferito o trasferiranno la propria residenza e abitazione principale nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione, a non meno di 100 km di distanza dal precedente e comunque al di fuori della propria regione e ai giovani di età compresa fra i 20 e 30 anni, che adibiscono l’unità immobiliare oggetto del contratto ad abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori spetta una detrazione, per i primi tre anni complessivamente pari a:

a) € 991,60 se il reddito complessivo non supera € 15.493,71

b) € 495,80 se il reddito complessivo supera € 15.493,71 ma non € 30987,41

Tassazione IRPEF e tributi locatore

Il locatore può optare per uno delle seguenti modalità di tassazione del canone

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione: il 66,50 % del canone annuo qualora il comune dove ricade l’immobile è un comune ad Alta Tensione Abitativa (ATA); 95% del canone annuo per tutti gli altri. Vengono versate le relative addizionale regionali e comunali.

2) Il reddito imponibile dei fabbricati locati nei comuni ad Alta Tensione Abitativa(ATA), è ulteriormente ridotto del 30 per cento a condizione che nella dichiarazione dei redditi relativa all’anno in cui si intende usufruire della agevolazione siano indicati gli estremi di registrazione del contratto di locazione, l’anno di presentazione della denuncia dell’immobile ai fini dell’imposta comunale sugli immobili e il comune di ubicazione dello stesso fabbricato.

3) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 10% per i Comuni rientranti tra quelli ad Alta Tensione Abitativa (ATA) e Capoluoghi di Provincia. Per tutti gli altri l’aliquota prevista è il 21 %.

Nota bene: In base all’articolo 4 comma 3 novies della Legge 8 del 2020 l’aliquota 10% della cedolare si applica anche ai contratti di locazione stipulati nei comuni:

· dichiarati in stato di calamità naturale fra il 28 maggio 2009 e il 27 maggio 2014;

· dell’Italia centrale dichiarati terremotati dalla legge 229 del 2016 purché sia stata individuata da un’ordinanza sindacale una “zona rossa”.

Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

4) IMU e Ta.s.i.: l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal comune ridotta al 75%.

Contratto di locazione di natura transitoria

D.M. 16 gennaio 2017, art. 2

Comma 1. I contratti di locazione di natura transitoria di cui all’articolo 5, comma 1, Legge 431/1998, hanno durata superiore a 30 giorni fino a 18 mesi. Tali contratti sono stipulati per soddisfare particolari esigenze dei proprietari o dei conduttori per fattispecie (es. mobilità lavorativa) da individuarsi negli accordi territoriali.

Comma 2. I canoni di locazione dei contratti di natura transitoria relativi ad immobili ricadenti in Comuni con un numero di abitanti superiore a diecimila, son definiti dalle parti all’interno dei valori minimi e massimi stabiliti dagli accordi territoriali.

Comma 4. I contratti di natura transitoria devono contenere una specifica dichiarazione che individui l’esigenza di transitorietà del locatore o del conduttore, tra quelle indicate nell’Accordo definito in sede locale, da provare, per i contratti di durata superiore a trenta giorni, con apposita documentazione da allegare al contratto.

Comma 7. I contratti di locazione di cui al presente articolo sono stipulati esclusivamente utilizzando il tipo di contratto (Allegato B) che è approvato ai sensi dell’art. 4bis della legge 9 dicembre 1998, n. 431 e successive modificazioni.

Tassazione IRPEF e tributi locatore

Il locatore può optare per uno delle seguenti modalità di tassazione del canone

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione il 95% del canone annuo. Vengono versate le relative addizionale regionali e comunali.

2) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 10% per i Comuni rientranti tra quelli ad Alta Tensione Abitativa* e Capoluoghi di Provincia. Per tutti gli altri l’aliquota prevista è il 21 %.

Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

3) IMU e Ta.s.i.: l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal comune ridotta al 75%

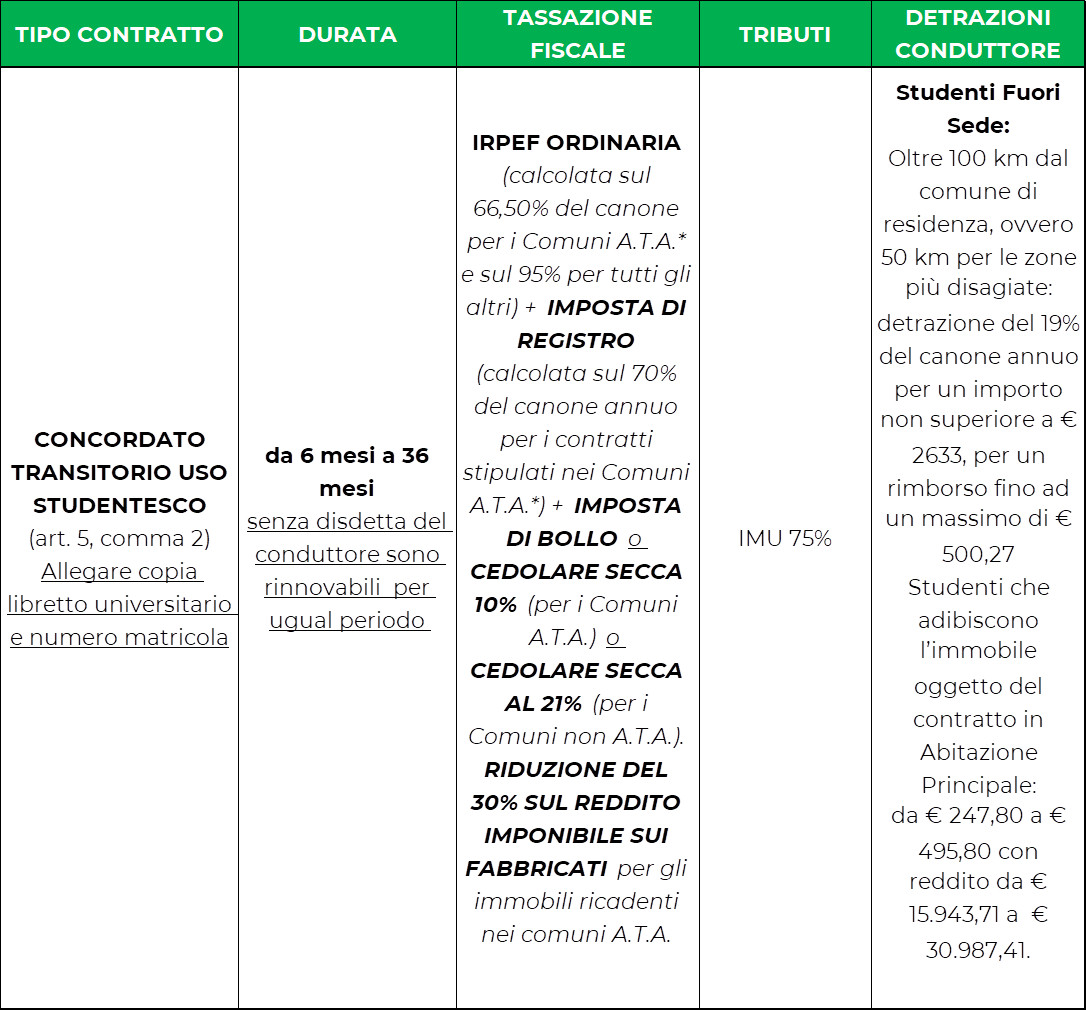

Contratto di locazione per studenti fuori sede

D.M. 16 gennaio 2017, art. 3

Comma 1. Nei Comuni sede di università, di corsi universitari distaccati e di specializzazione, e comuni di istituti di istruzione superiore, nonché nei comuni limitrofi e qualora il conduttore sia iscritto ad un corso di laurea o di formazione post laurea (quali master, dottorati, specializzazioni o perfezionamenti) in un comune diverso da quello di residenza, possono essere stipulati contratti per studenti universitari di durata da sei mesi a tre anni, rinnovabili alla prima scadenza, salvo disdetta del conduttore da comunicarsi almeno un mese e non oltre tre mesi prima. Tali contratti possono essere sottoscritti o dal singolo studente o da gruppi di studenti universitari o dalle aziende per il diritto allo studio.

Comma 2. I canoni di locazione sono definiti in appositi accordi locali sulla base dei valori per aree omogenee ed eventuali zone stabiliti negli accordi territoriali di cui all’art. 1. L’accordo locale potrà individuare misure di aumento o diminuzione dei valori dei canoni in relazione alla durata contrattuale. I canoni di locazione sono definiti con le medesime modalità previste dal comma 4 dell’art. 1

Comma 4. I contratti di locazione di cui al presente articolo sono stipulati esclusivamente utilizzando il tipo di contratto (Allegato C) che è approvato ai sensi dell’art. 4bis della legge 9 dicembre 1998, n. 431 e successive modificazioni.

Detrazioni per il conduttore – studenti fuori sede

1) Gli studenti possono detrarre dall’imposta lorda un importo pari al 19 per cento del canone di locazione se iscritti ad un corso di laurea presso una Università ubicata in un comune diverso da quello di residenza, distante da quest’ultimo almeno 100 chilometri e comunque in una provincia diversa, per unità immobiliari situate nello stesso comune in cui ha sede l’Università o in comuni limitrofi, per un importo non superiore a 2.633 euro.

IMPORTANTE: Per poter usufruire di tale detrazione il canone di locazione deve essere versato tramite bonifico bancario o postale, o comunque attraverso mezzi tracciabili, mentre è precluso il diritto alla detrazione nel caso di versamento in contanti.

2)Agli studenti che adibiscono l’unità immobiliare oggetto del contratto ad abitazione principale spettano le stesse detrazioni dei conduttori del contratto a canone concordato di cui all’art. 2, comma 3:

a) fino ad € 495,80 se il reddito complessivo non supera € 15.493,71

b) fino ad € 247,90 se il reddito complessivo supera € 15.943,71 ma non € 30.987,71

Tassazione IRPEF e tributi locatore

Il locatore può optare per uno delle seguenti modalità di tassazione del canone

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione: il 66,50 % del canone annuo qualora il comune dove ricade l’immobile è un comune ad Alta Tensione Abitativa*; 95% del canone annuo per tutti gli altri. Vengono versate le relative addizionale regionali e comunali.

2) Il reddito imponibile dei fabbricati locati nei comuni ad Alta Tensione Abitativa*, è ulteriormente ridotto del 30 per cento a condizione che nella dichiarazione dei redditi relativa all’anno in cui si intende usufruire della agevolazione siano indicati gli estremi di registrazione del contratto di locazione, l’anno di presentazione della denuncia dell’immobile ai fini dell’imposta comunale sugli immobili e il comune di ubicazione dello stesso fabbricato.

3) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 10% per i Comuni rientranti tra quelli ad Alta Tensione Abitativa* e Capoluoghi di Provincia. Per tutti gli altri l’aliquota prevista è il 21 %.

Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

4) IMU e Ta.s.i.: l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal comune ridotta al 75%.