L’economia marchigiana presentava livelli di sofferenza ben prima della crisi attuale. Il Pil per abitante nel 2018 faceva registrare un meno 9% rispetto alla media UE a 28 ed un meno 11% rispetto alle regioni del centro nel loro insieme; un trend discendente, che arriva a segnare una riduzione del 9% dal 2010 (vedi tabella 1 in appendice).

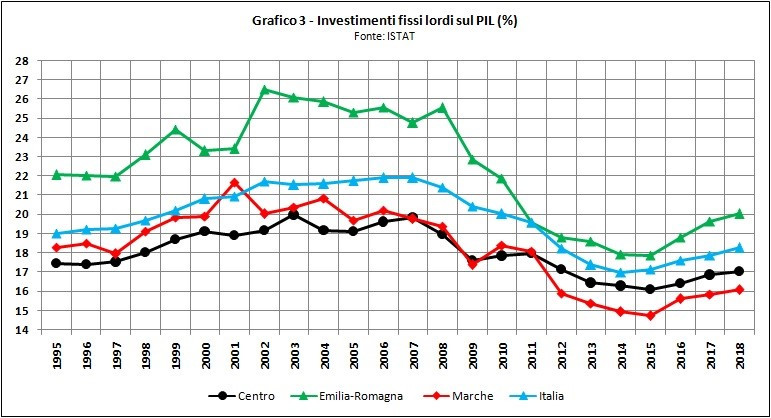

Il rapporto investimenti/PIL, che nel 2018 era pari al 16,08% risultava inferiore del 3,7% al valore pre-crisi 2007 e del 5,6% rispetto alla punta massima regionale del 2001 (grafico 3).

Sul piano produttivo, quella marchigiana è ancora una regione con una evidente caratterizzazione manifatturiera.

Gli occupati in questo ambito sono attestati sul 24.7%, 9.2 percentuali in più rispetto alla media italiana nel 2017, ultimo dato disponibile. Si tratta però di un tipo di occupazione legato prevalentemente a settori di basso e medio-basso livello tecnologico che hanno una densità ben maggiore rispetto all’Italia (21.6% contro 12.2% nel 2019).

Nella manifattura di alta e medio-alta tecnologia la regione registra invece punte di eccellenza, arrivando nel 2019 al 7% dell’occupazione totale, rispetto al 6,3% dell’Italia: va notato, però, che rispetto al 2008 le Marche perdono lo 0,7% (v. tabella 3a in appendice).

Inoltre, nei servizi si conferma la debolezza del sistema, poiché negli ambiti ad alta intensità di conoscenza l’occupazione si attesta su valori molto bassi: 30% nel 2019, contro il 34,8% dell’Italia.

Considerando poi nel loro insieme i settori ad alta tecnologia ed i servizi ad alta intensità di conoscenza, il divario risulta notevole: a fronte del 2,2% delle Marche, l’Italia registra un 3,7% e il Centro un 4,9%, dato superiore anche ai dati UE (v. tabella 3b in appendice).

Altro elemento critico è la insoddisfacente capacità di sviluppo dei servizi alle imprese: il divario si mantiene costante nel tempo e nel 2016, ultimo anno disponibile, segna un meno 2,10% rispetto all’Italia ed un meno 3.38% con le regioni del Centro (v. tabella 4 in appendice).

Più in generale, a preoccupare è il basso livello d’istruzione tra gli occupati. Le percentuali ricavate dai valori assoluti forniti dall’Istat (tabella 5) mostrano che, a fronte di un netto miglioramento dei livelli di istruzione rispetto al 2004, ad eccezione della fascia dei diplomati che appare più stabile, le Marche presentano ancora forti criticità.

Nel 2019 gli occupati con istruzione elementare e media inferiore erano il 3% in più rispetto al Centro e all’Emilia Romagna, benché in linea con il dato nazionale; contemporaneamente però i laureati erano rispettivamente di 3,4 e di 1,2 punti percentuali in meno (tabella 5).

|

Tabella 5 – Occupati per titolo di studio (%)

Fonte: Istat

|

|

|

2004

|

2019

|

|

licenza elementare, nessun titolo

|

licenza media

|

diploma

|

laurea e post-laurea

|

licenza elementare, nessun titolo

|

licenza media

|

diploma

|

laurea e post-laurea

|

|

Italia

|

9,3

|

33,3

|

43,2

|

14,1

|

2,9

|

27,5

|

46,2

|

23,4

|

|

Emilia R.

|

9,4

|

31,9

|

44,2

|

14,5

|

2,1

|

25,2

|

48,0

|

24,7

|

|

Centro

|

7,9

|

30,1

|

45,8

|

16,2

|

2,8

|

24,6

|

45,8

|

26,9

|

|

Toscana

|

10,4

|

34,2

|

41,5

|

13,9

|

3,5

|

27,3

|

45,6

|

23,6

|

|

Marche

|

9,1

|

32,2

|

45,3

|

13,5

|

2,4

|

28,0

|

46,1

|

23,5

|

Inoltre, il livello di partecipazione alla formazione continua nel 2019 era appena al 7,7% nella fascia di età 25-64 anni.

Le caratteristiche del sistema manifatturiero marchigiano influenzano ovviamente anche indici puramente economici come quelli legati al fatturato e al valore aggiunto

Le quote di fatturato e di valore aggiunto della manifattura rispetto al totale dell’economia regionale sono, nel decennio 2008-2018, tra il 38 ed il 42%, in linea con una regione altrettanto manifatturiera come l’Emilia Romagna e ben superiori ai valori della Toscana (v. tabella 6 in appendice).

Se però si confrontano gli stessi indicatori in cifre assolute, i trend sono molto differenti: ciò che colpisce, al di là dei volumi, sono le dinamiche di crescita di entrambe le regioni (meno accentuata quella della Toscana), rispetto alla sostanziale staticità delle Marche (grafici 4 e 5).

A conferma di un assetto che ha il baricentro in produzioni a basso livello tecnologico il valore aggiunto nei settori a medio-alta tecnologia si attesta sul 23%, con un - 9.4% rispetto all’Italia e un - 20.3% rispetto all’Emilia Romagna (tabella 7).

|

Tabella 7 - Percentuale di valore aggiunto delle imprese MHT rispetto al valore aggiunto manifatturiero

|

|

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Italia

|

30,7

|

31,9

|

32,1

|

32,1

|

32,2

|

32,4

|

|

Nord-Est

|

35,4

|

36,4

|

36,1

|

36,5

|

36,5

|

36,6

|

|

Centro

|

20,8

|

21,6

|

22,1

|

20,6

|

20,9

|

20,6

|

|

Emilia-Romagna

|

39,9

|

41,9

|

42,2

|

43,1

|

44,1

|

43,3

|

|

Toscana

|

24,3

|

24,9

|

25,4

|

22,8

|

21,4

|

20,9

|

|

Marche

|

21,5

|

21,5

|

22,3

|

23,5

|

24,2

|

23,0

|

|

Fonte: ISTAT, SDGs 9

|

Così come basso rimane il tasso di innovazione. Nel 2018 solo il 42.2% delle imprese con più di 10 addetti ha introdotto nel triennio innovazione di prodotto e/o processo, con uno scarto negativo del 7.5% rispetto all’Italia e de 13.6% rispetto all’Emilia Romagna; anche la spesa per addetto segnala la differenza, rispettivamente di 2.600 e di 4.200 euro (v. tabella 8 in appendice).

Indicativo è anche il dato relativo alla propensione alla brevettazione, anche se la serie arriva soltanto al 2016. Le Marche hanno migliorato nel periodo le proprie performances, ma rimane ancora lontana da quelle di Emilia Romagna e Toscana, benché meglio del Centro e del dato nazionale (v. tabella 9 in appendice).

Altro elemento che condiziona la competitività del sistema è il perdurante “nanismo” delle imprese manifatturiere (tabella 10). Nel 2018, il 66,2% aveva meno di 10 addetti, mentre ancora poche risultavano quelle medie (29,7%) e medio-grandi (3,7%).

L’occupazione si concentra nelle aziende con meno di 50 dipendenti (60,1% contro il 50,4 dell’Italia ed il 44,8 dell’Emilia Romagna) ed in particolare nelle micro e piccole aziende (20,4% contro il 18,3 dell’Italia ed il 14,1 dell’Emilia Romagna).

|

Tabella 10

|

numero imprese attive 2018

|

numero addetti delle imprese attive (valori medi annui) 2018

|

|

0-9

|

10-49

|

50-249

|

250 e più

|

0-9

|

10-49

|

50-249

|

250 e più

|

|

Italia

|

69,1

|

26,4

|

3,9

|

0,6

|

18,3

|

32,1

|

24,3

|

25,3

|

|

Nord-est

|

61,7

|

32,1

|

5,4

|

0,9

|

14,3

|

32,3

|

27,1

|

26,4

|

|

Emilia-Romagna

|

62,3

|

31,7

|

5,0

|

1,0

|

14,1

|

30,7

|

25,4

|

29,8

|

|

Centro

|

72,0

|

25,0

|

2,7

|

0,3

|

23,6

|

35,8

|

19,9

|

20,8

|

|

Toscana

|

71,5

|

25,9

|

2,3

|

0,3

|

27,3

|

40,2

|

18,6

|

13,9

|

|

Marche

|

66,2

|

29,7

|

3,7

|

0,4

|

20,4

|

39,7

|

24,0

|

15,8

|

|

Fonte: Istat

|

È partendo da questi pochi succinti dati che in termini di rilancio della competitività bisognerebbe dare priorità assoluta ad interventi volti a favorire innovazioni di prodotto e di processo in produzioni a più elevata base tecnologica e a basso impatto ambientale, sostenendo l’aggregazione d’impresa e le reti di filiera, impostando un massiccio piano di innalzamento delle conoscenze degli addetti e favorendo l’immissione di giovani e donne nel mercato del lavoro.

Il valore aggiunto è calcolato “al costo dei fattori” (v. nota alla tabella 6)..

")